コラム

コラム

環境保全・業務効率化・法改正が背景となりペーパレスによる電子化移行が進んでいます。

では電子化にはどのようなメリットがあるのでしょうか。

1.保管や紙の印刷にかかるコスト削減

企業がペーパーレス化に取り組むメリットのひとつに、コスト削減を挙げることができます。

企業だけではなく、政府もペーパーレスを推進しています。

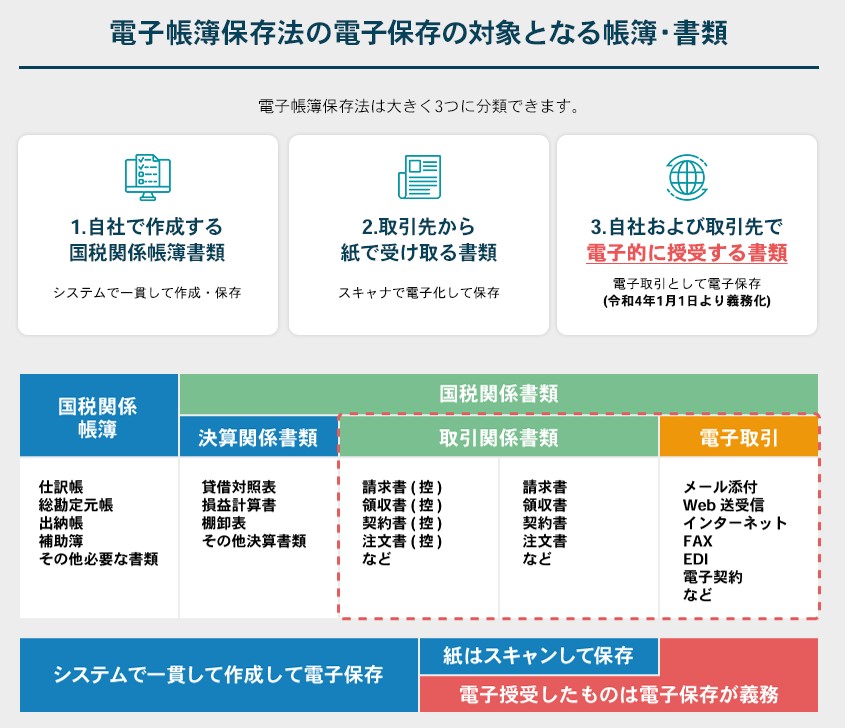

電子帳簿保存法とは、国税関係帳簿書類を電子データで保存することを認めた法律です。

2022年1月から施行された改正電子帳簿保存法により、電子データで受け取った帳簿書類は電子データのまま保存しておかなければなりません。これまで紙で運用していた場合はデジタル化の対応が必要となります

2022年1月に「電子帳簿保存法」(電帳法)の改正が施行され、電子取引のデータ保存が義務化されます。

同時にシステム整備が間に合わないなど準備期間が短いという観点から、宥恕(ゆうじょ)措置が取られることとなりました。

2023年10月にスタートする「インボイス制度」(適格請求書等保存方式)への対処と並行して、計画的に進める必要があります。

※インボイス制度とは「適格請求書保存方式」のことをいいます。所定の記載要件を満たした請求書などが「適格請求書(インボイス)」です。

インボイスの発行または保存により、消費税の仕入額控除を受けることが可能です。

参照:国税庁https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/02.htm

「電子帳簿保存法」改正内容

事前承認手続きの廃止

これまで電子帳簿保存やスキャナ保存を行う際には、事前に税務署長から承認を得る必要がありましたが、令和4年1月1日以後に保存する国税関係の帳簿・書類やスキャナ保存については、事前承認が廃止されました。

タイムスタンプの要件が緩和

スキャナ保存時に行う電子データへのタイムスタンプについて、付与期間が最長約2カ月に統一されました。また、スキャナで読み取る前の受領者の自署も不要となりました。

検索要件の緩和

電子データの保存については、検索機能を付けておくことが必要でした。

これまでの検索機能では、多くの項目が検索できなくてはなりませんでしたが、改正後は「日付、金額、取引先」に限定されました。

また、国税庁などに電子データのダウンロードを要求された際、随時応じることができる場合は、検索条件の設定要件も不要となっています。

適正事務処理要件の廃止

改正前までは、内部統制(不正防止のため)の目的で、電子帳簿保存に関する社内規定の整備や2名以上での対応(チェック機能の強化)などの適正事務処理要件がありましたが、2022年度より廃止されました。そのため、より電子帳簿保存を会社に導入しやすくなっています。

電子取引における書面による保存の廃止

改正前は、所得税や法人税などに関する電子取引に対するデータの保存は、データを出力して紙ベースで保存することも認められていました。

改正後は、データを出力して紙ベースで保存することが認められなくなりました。

電子保存義務化の2年宥恕処置(猶予期間)

止むを得ない事情で電磁的記録の保存要件を満たせない企業の場合は、対応までに2年間の猶予期間が設けられました。

この期間は従来通りの方法での処理が認められます。

詳しくはこちらの記事をご覧ください。

受付時間 8:30-17:30(月〜金)

受付時間 8:30-17:30(月〜金)

コラム一覧